年金 47 万 円 の 壁

- 年金減額!給与収入合計が60歳からの28万円、65歳以上47万円の壁と働き方 | 50代アラフィフから考えるゆとりある老後の資金戦略

- 2022年の年金改正、対象にならない人は意外と多い | Mocha(モカ)

- 働いていると年金が減ってしまう在職老齢年金、どうするのが最もよいのか? – MONEY PLUS

- 企業年金(基金)は在職老齢年金に含まれるのでしょうか | 年金請求手続きならお任せ!知って得する安心年金基礎講座

- 年金47万円の壁 業務委託による回避

- 【年金減額】働くと年金支給額が減る「28万円の壁」 | PRESIDENT Online(プレジデントオンライン)

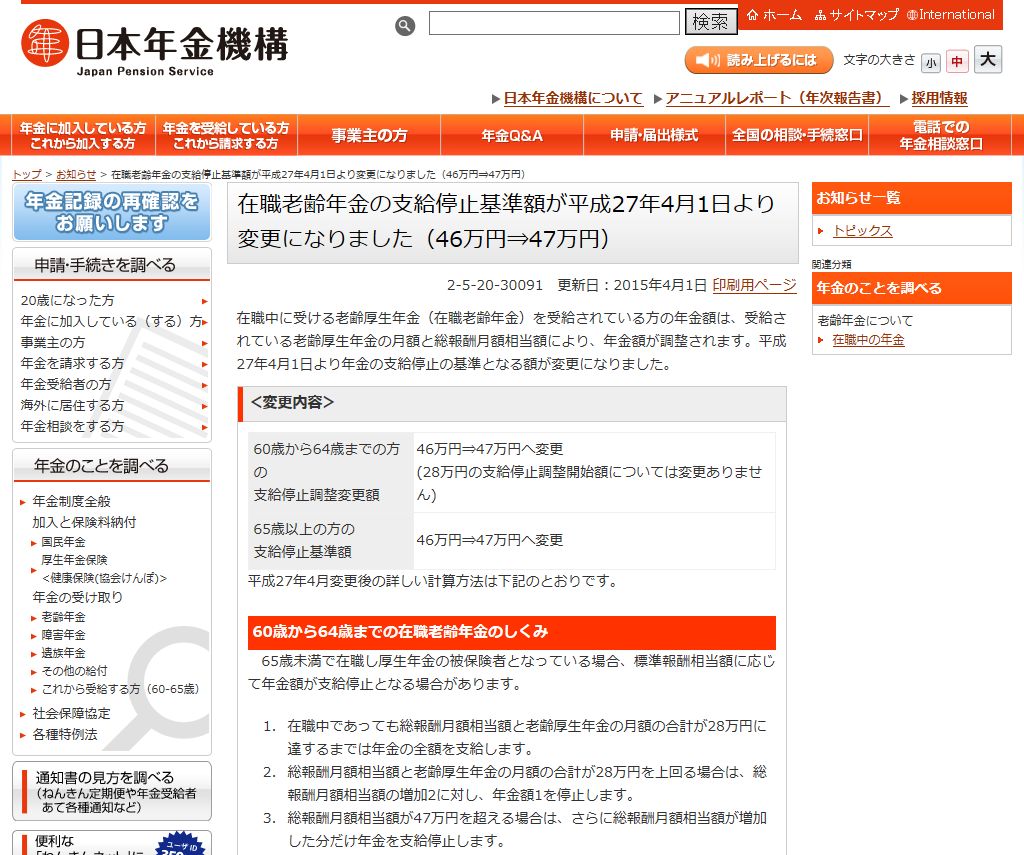

なぜ在職老齢年金制度があるのか? 「そもそも、どうして働いたら年金をカットされなきゃならないのか?」そんな疑問を持つ方もいらっしゃるのではないでしょうか。理屈上は、「老齢年金はリタイア後の生活保障の意味合いがあるので、 リタイアせず働いているなら年金を出す必要はない 」となるようです。 雇用保険(いわゆる失業保険)と老齢年金も、今は同時にもらうことはできません。失業保険は働く意思があるにもかかわらず、仕事が見つからない65歳未満の人に支給されるものなので、 働く意思があるのならリタイアしていないと見なす 、ということなのでしょう。 この理屈、確かに筋は通っているのですが、平成12年3月までは在職老齢年金制度はなかったし、 雇用保険と老齢年金は併給できた のです。要は年金財政が苦しいので、少しでも支出を減らしたいというのが真相なのでしょう。 年金をカットされない働き方は次のページで>>>

年金減額!給与収入合計が60歳からの28万円、65歳以上47万円の壁と働き方 | 50代アラフィフから考えるゆとりある老後の資金戦略

06. 29) ※本記事の掲載内容は執筆時点の情報に基づき作成されています。公開後に制度・内容が変更される場合がありますので、それぞれのホームページなどで最新情報の確認をお願いします。

2022年の年金改正、対象にならない人は意外と多い | Mocha(モカ)

プレジデントフィフティプラス 2008年4月17日号 年収によってもらえる年金がカットされることも!

働いていると年金が減ってしまう在職老齢年金、どうするのが最もよいのか? – MONEY PLUS

5%から0. 4%に引き下げ 年金を早く受け取る繰り上げは、通常より早く年金を受け取る分、受け取る金額が減額されます。今までは、1ヵ月早めるごとに0. 5%減額されていましたが、2022年4月からは1ヵ月早めるごとに0. 4%へと減額幅が小さくなります。実際に65歳に受給する年金を5年早め、60歳で受け取ることにすると減額されるのは以下のとおりになります。 ① 現在の減額率0. 5%の場合:60ヶ月×0. 5%=30%減 ② 2022年4月改正の減額率0. 4%の場合:60ヶ月×0. 4%=24%減 ただし、繰り上げ減額率0. 4%の対象となる人は、2022年4月1日時点で1962(昭和37)年4月2日以降生まれの60歳未満の人に限られます。それ以前に生まれた60歳以上65歳未満の人は、2022年4月以降に繰り上げ受給の請求をしても0. 5%の減額率が適用されます。 ●繰り下げは70歳までから75歳まで可能に拡大される 反対に、年金を早く受け取る繰り下げは、通常より遅く年金を受け取る分、受け取る金額が増額されます。2022年4月の改正により、70歳の上限が75歳まで拡大されます。増額率は今までと同じく1ヵ月につき0. 7%です。繰り下げ率がどのように変わるのかを比較すると以下のとおりになります。 ① 現在の70歳まで繰り下げした場合:60ヶ月×0. 7%=42%増 ② 2022年4月改正の75歳まで繰り下げした場合:120ヶ月×0. 7%=84%増 対象となる人は、2022年4月1日時点で、1952(昭和27)年4月2日以降生まれの70歳未満の人です。ただし、対象となる人であっても、年金を一度でも受給してしまうと繰り下げはできなくなるため注意が必要です。そのため、60代後半の人の場合、繰り下げ待機中であることが条件として加わります。 まとめ 2022年4月からの年金改正の内容と改正の対象者を紹介してきました。改正後の制度の利用にあたっては、年齢だけでなく年金の申請状況や厚生年金の加入の有無などの条件があります。自身が改正の条件に合っているかどうかを今のうちからチェックしておきましょう。 【関連記事もチェック】 ・ 月収20万円・30万円・40万円の人が40年会社に勤めたら、年金はいくらもらえるのか ・ 夫婦・シングル世帯がもらえる年金額の平均は? 年金だけで経済的自立はできるのか ・ 遺族年金の受給中に、仕事をしたら年金は減らされるのか ・ 女性のほうが年金が有利な4つの理由 ・ 年金額はどうやって決まる?

企業年金(基金)は在職老齢年金に含まれるのでしょうか | 年金請求手続きならお任せ!知って得する安心年金基礎講座

年金47万円の壁 業務委託による回避

- Rc巻き立て工法 工事工程

- 北斗 無双 タイマー 秒 数 一覧

- 2022年の年金改正、対象にならない人は意外と多い | Mocha(モカ)

- Line は 証拠 に なる か 金銭

- 年金 47万円の壁

【年金減額】働くと年金支給額が減る「28万円の壁」 | PRESIDENT Online(プレジデントオンライン)

2020年5月29日、第201回通常国会において、「年金制度の機能強化のための国民年金法等の一部を改正する法律」が成立し、6月5日に公布されました。施行日は、2022年の4月や10月が中心なので、2年ほど先の話ですが、何がどう変わっていくのか、その内容は知っておくべきでしょう。今回は大きな4つの改正ポイントについて整理します。 (1)短時間労働者への適用拡大 アルバイトやパートなどの短時間労働者(パートで働いている主婦など)の場合、年収が130万円未満であれば、公的年金や健康保険などの社会保険料の負担は、必要ないのが通常です。 夫が会社員や公務員であれば、年収130万円未満の妻は、国民年金の第3号被保険者として国民年金保険料の負担は必要ありません。健康保険も、夫の健康保険の被扶養者となるので保険料負担はナシです。 パート収入が年間で130万円以上になってはじめて、社会保険関係の夫の扶養から外れるので、妻本人が国民年金保険料や国民健康保険料を負担することになります。 ただし、現在でも一部の例外として、「従業員数500人超の企業等」で働く「週労働時間20時間以上」で「月額賃金8.

解決済み 年金に211万の壁がありますが、加給年金も含まれますか よろしくお願いします 年金に211万の壁がありますが、加給年金も含まれますか よろしくお願いします 回答数: 6 閲覧数: 2, 674 共感した: 2 ベストアンサーに選ばれた回答 よく言われる年金211万円の壁とは? つまり、夫婦二人世帯であれば91万円以下なら住民税が非課税となるのです。65歳以上の場合、年金収入で見ると単身者なら155万円、夫婦二人世帯なら211万円となります。 住民税は個人ごとに計算されるので、公的年金等控除はそれぞれに適用され、妻の年金受給額が65歳未満の場合は70万円以下、65歳以上の場合は120万円以下なら0円の雑所得扱いとなります。 世帯全員が住民税非課税なら、住民税非課税世帯となり優遇処置も受けられます。 年金暮らしの場合、年金収入の額で、住民税が課税されるか、課税されないか(非課税)が決まる。65歳以上で扶養家族が妻1人の場合、年金収入が年211万円以下(月額約17万6000円以下)ならば住民税が非課税となり、それより収入が多ければ課税される。 加給年金も年金収入ですので雑所得に含まれます。 65歳時の年金受給額が220万円の場合は64歳3か月から、同様に250万円の場合は62歳4か月から早めに年金をもらうことにすれば、ともに年金額は210万円になり、「211万円の壁」をオーバーしないですむ。 国民年金 500万超えの人どうするのか? 加給年金も含まれます、大都会の居住者です、田舎は、もっと低い。 詳しくは、住んでいる所の税務課で・・・。 211万円の壁というのは税金のことですね?もちろん含まれます。 加給年金も年金の一部ですから年金収入になります。 でも、配偶者が65歳になって年金が支給されるようになると、加給年金は打ち切られます。(振替加算となって配偶者の年金に加算されることもあります。) ところで、 年金211万円の壁は、お住いの市町村が1級地の場合ですね? 当然、加給年金も含まれますね。 その期間は、基礎年金を繰り下げるとかですかね、、